L’année 2022 a été marquée par divers événements susceptibles d’affecter durablement le marché de l’immobilier ainsi que les politiques bancaires en matière de prêt.

Tout d’abord, la hausse des prix de l’immobilier marque le pas avec un ralentissement du nombre de transactions présageant une baisse du volume des ventes en 2023. Un coup de frein plus marqué concernant ce dernier trimestre devrait impacter les prix dans les grandes villes en particulier.

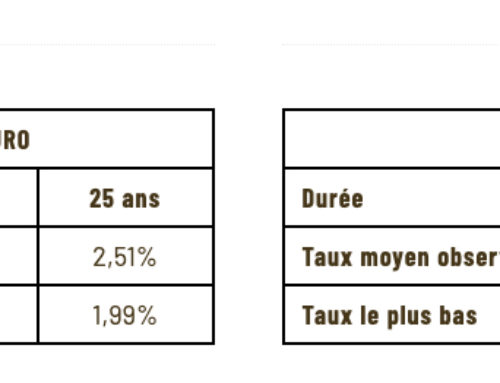

Ensuite, les taux d’intérêt, bien qu’inférieurs à l’inflation, ont connu une hausse historique alimentée par la politique monétaire de la BCE. Pour ceux qui resteront acheteurs, il faudra tenir compte de ces nouveaux paramètres soit en injectant plus de fonds propres ou soit en renonçant à des M2 pour rester dans leur budget. Un budget compressé par le législateur qui impose 35% d’endettement sans faire appel à la notion de « reste à vivre », ce qui est incohérent ! En cette fin d’année, nous estimons que les taux d’intérêt à 25 ans rejoindront tôt ou tard un lit naturel vers les 3%.

Enfin, cette période est également marquée par l’incertitude des états majors bancaires sur l’avenir de la politique monétaire, ce qui conduit certains à fermer les robinets du credit. Espérons que cette orientation plus restrictive ne dure pas car cela engendrerait une hyper sélectivité des dossiers, pénalisant ainsi les primo-accédants ou les acquéreurs avec un apport personnel un peu juste.

Pour vous aider, notre cabinet, spécialiste reconnu du bassin lémanique franco-suisse depuis 25 ans pour le financement des particuliers, met à votre disposition les outils suivants sur son site : simulateurs, observatoire des taux Euro & Chf, dossiers didactiques sur l’assurance de prêt immobilier. Pour une étude sur-mesure, contactez notre cabinet.